2023年超六成险企车均保费下降

原标题:2023年超六成险企车均保费下降 超七成车均保费集中在1000到3000元

随着各上市险企四季度偿付能力报告的出炉,保险公司2023年度车险相关数据也随之出炉。

作为跟消费者息息相关的保险产品,同样也是财险领域的重要险种之一,车险的走势和发展一直备受关注。《每日经济新闻》记者梳理发现,截至2月21日,已有70多家险企发布了四季度偿付能力报告,除退出车险市场以及“不适用”的险企外,共有55家险企披露了2023年四季度车险车均保费数据。

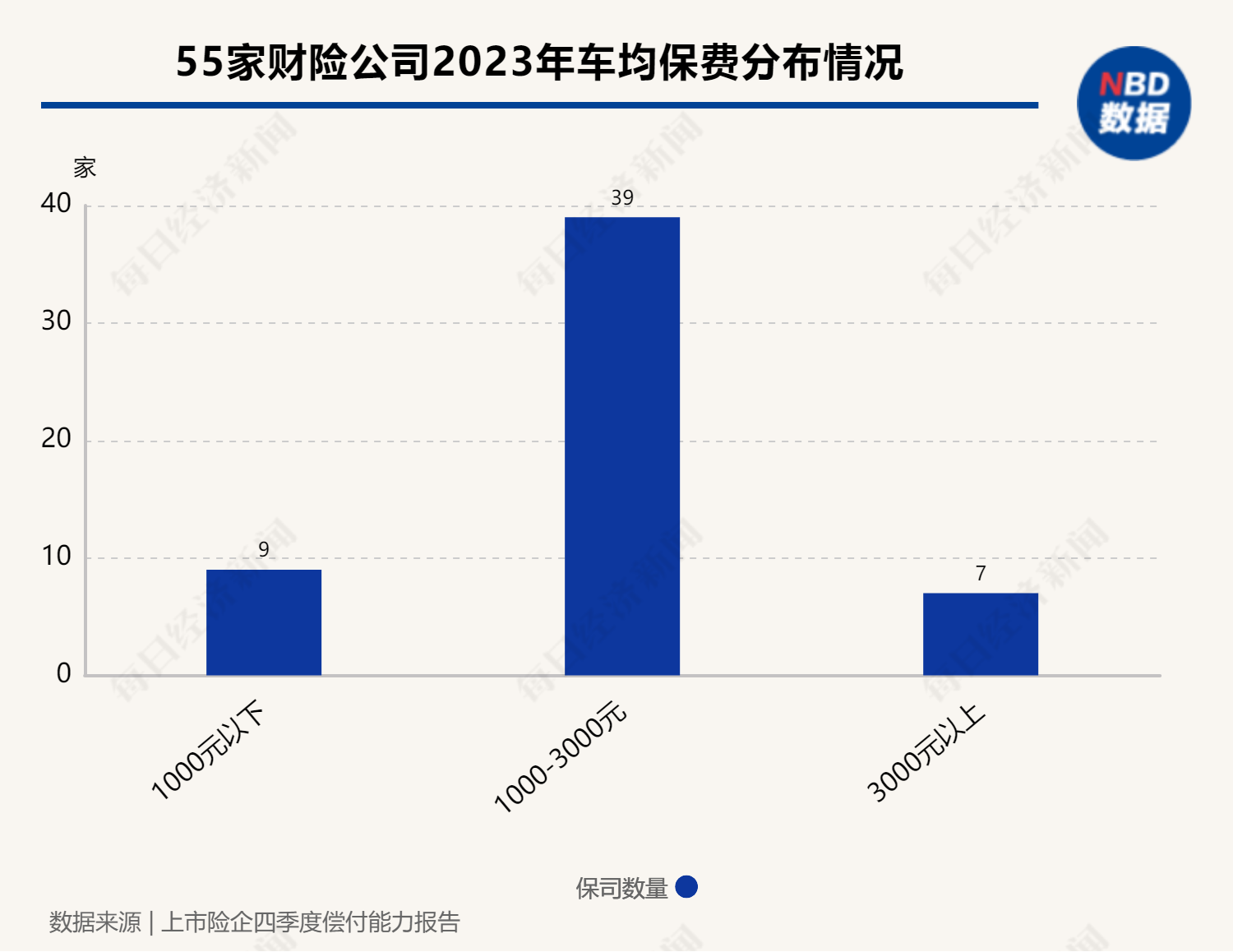

从数据分布来看,已披露相关数据的财险公司2023年累计车均保费差距较大,最低的约586元,最高的接近6300元。从区间来看,大部分公司的车均保费在1000到3000元之间。

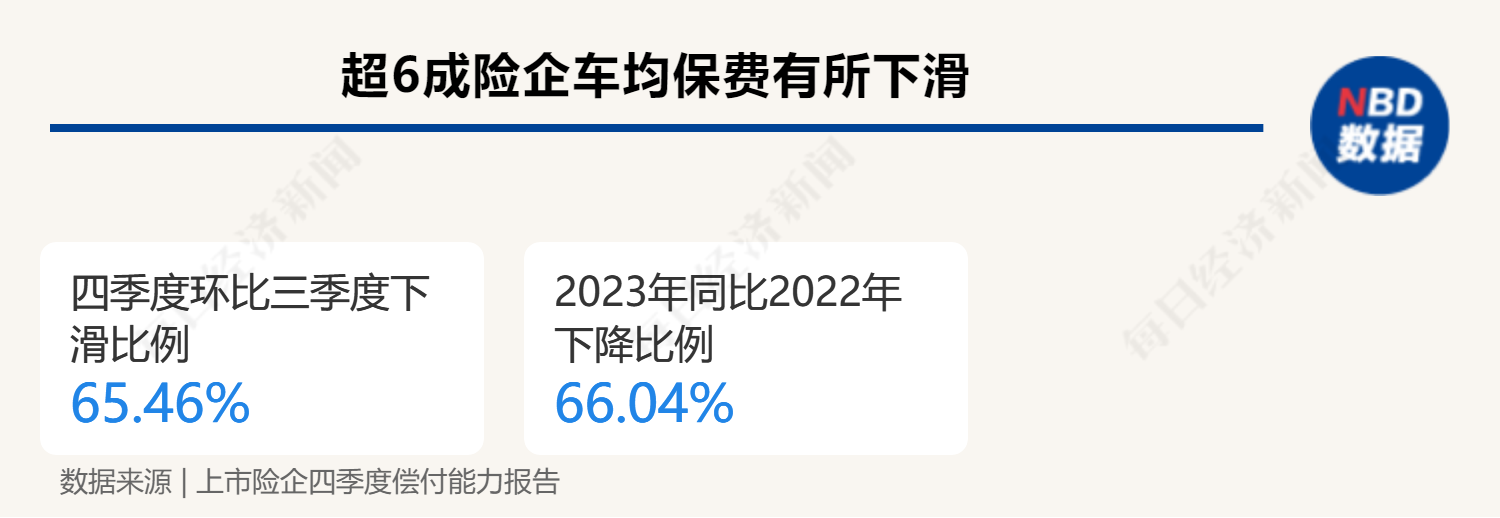

对比2022年,《每日经济新闻》记者发现,超过六成保司的2023年车均保费呈现下降趋势。有业内人士表示,车均保费的下降,是在车险综合费改深化监管指导下,行业优化定价和成本结构的结果,也是保险高质量发展的必然趋势。

35家保司2023年车均保费同比下降

据悉,车险一直都是财险领域的第一大业务。国家金融监督管理总局数据显示,2023年车险保费收入为8673亿元,占财险机构原保险保费收入的55%。正因为市场规模大,车险也成为了财险机构重点布局业务之一。

不同于之前的粗放式发展,在车险综合改革之后,车险领域的主旋律变成了“降价、增保、提质”。如何让消费者获得更多的服务、更实惠的价格成为了当前保司在车险领域探索的主方向之一。

那么,各家的车险业务究竟做得如何?车均保费的价格趋势是上升了还是下降了呢?从区间来看,大部分公司的车均保费集中在1000到3000元之间。车均保费在651至1000元区间的8家财险公司均为中小财险公司,包括前海联合财险、国任财险等。

具体来看,2023年四季度车均保费最高的是国泰财险,车均保费为6756.93元,紧随其后的是现代财险,车均保费为5500元,车均保费排名第三高的是京东安联财险,车均保费为4426元;2023年四季度车均保费最低的是富德财险,仅为651元。

从数据对比来看,相较于2023年三季度的车均保费数据,有36家险企的四季度车均保费出现了下滑的情况;相较于2022年的车均保费数据,有35家机构的2023年车均保费都低于2022年,也就是说,2023年超过六成的险企车均保费是同比下降的(有三家无2022年参考数据),有七成的机构将车均保费维持在1000到3000元之间。这意味着,保司将“让利、降价”做到了实处。

其中,京东安联财险、国泰财险、三井住友海上火灾保险、日本财险等4家险企2023年车险车均保费下调最多,相比于2022年的车均保费,其2023年的车均保费下调超千元。

据悉,车险保费由费率和被保险车辆的价值决定。首都经贸大学农村保险研究所副所长李文中介绍说,相关披露信息显示,2023年我国乘用车总体单价为16.71万元,呈走高趋势。这说明,2023年机构和行业车均保费下降主要是因为费率的下调,而促使费率下调的原因可能是市场竞争和经营管理能力的提升。

车险定价往精细化方向发展

“车险行业经历了非常明显的三个阶段:2015年之前,行业对风险的差异性关注不多,导致对车险风险的理解不是很完整;2015年之后,行业开始逐步关注风险的差异化,到2020年综改就特别关注。”有业内人士此前在跟记者交流时表示,当下行业对于风险的关注不止停留在差异化方面,而是更多地去关注风险差异化背后的原因。

而这些也是监管的指导方向之一。2023年9月份,监管下发《关于加强车险费用管理的通知》,严格规范车险费用管理,随后各地监管开始落实监管文件,规范车险行业手续费,行业进入“禁止返佣”时代。禁止返佣后,车险的价格差别开始显现,保司开始根据风险测算的结果给汽车定价。

“监管希望保险行业‘降费增保’,目的是促进整个社会稳定,所以监管希望保险公司降费,让每个老百姓都能买到保险;而保险公司除了要增加车辆的保额,还要盈利。”某车险科技平台人士此前曾对记者表示,保险不同于其他商品,它的盈利是滞后的,也就是说,保司今年卖的车险产品,到明年才能知道是否实现了盈利,所以监管希望保司能从源头来做风险把控,区分出车辆的风险并进行精细化定价,从而保证这辆车在一年后是盈利的。

值得一提的是,保司虽然在车险保费和费率方面下足了功夫,但是却依然无法摆脱盈利这个大难题。

《每日经济新闻》记者从业内独家获悉的一组数据显示,2023年行业车险保费收入为8778.86亿元,车险业务占比为54.81%。车险综合成本率为98.91%,车险综合赔付率为71.03%,车险综合费用率为27.88%。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)