从「双雄」到「七霸」,喧嚣的双11背后是电商格局的新变化

2023年的双11背后已经不仅仅是大促的竞争,更是大促常态化趋势的体现。

今年的双11,在变化与争议中透露出了平台的压力和用户底层消费观念的变化。

双11开局,先是上演了头部主播间关于价格垄断的讨论,紧跟着是平台间对于「全网最低价的」的争夺,加上即时零售等新玩家的快步入场,参与大促的各方角色摩拳擦掌,抢夺用户的注意力和流量。

然而,尽管大促玩法删繁就简,用户的消费热情似乎也没能被全面点燃。理性与务实战胜了冲动,消费趋势回归由用户主导,用户对于大促的感知在逐渐变弱,参与的意愿也在逐渐降低。

2023年双11背后,透露出了电商行业所面临的4大改变:

1.从「双雄称霸」到「七雄逐鹿」,平台格局迎来转变;

2.「低价」价值不再,大促对用户的吸引愈发乏力;

3.抢跑、延长、低价……各玩家寻求「破局之道」,大促背后已经「不是双11的竞争」。

4.大促节进入迭代期,「买商品」向「买服务」转变的趋势显现。

这4大变化的背后,透露出了双11大促整体的发展趋势。

从「双雄称霸」,到「七雄逐鹿」,

电商格局的改变来到「临界点」

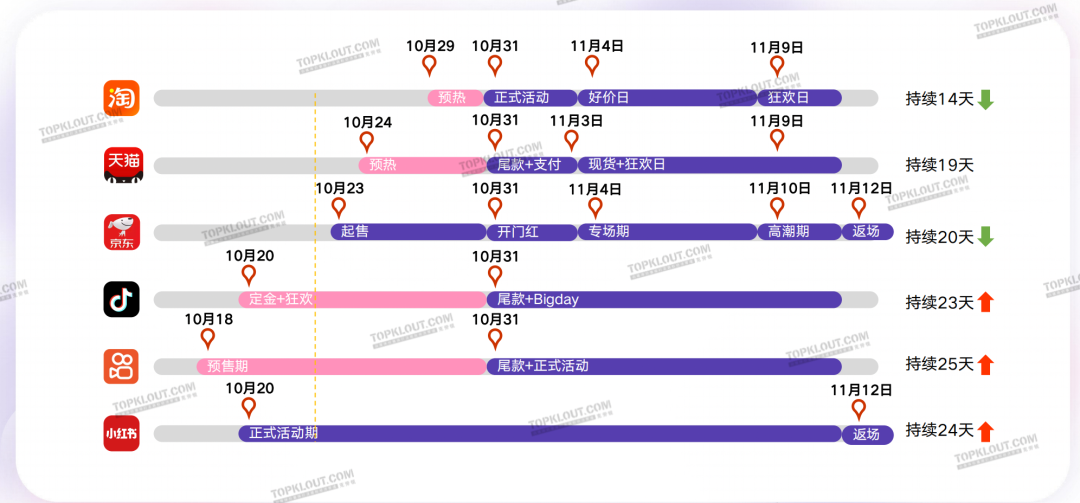

宏观来看,今年双11的活动节奏相对去年发生较大变化,内容电商平台抢先开卖,以内容为双11造势,提前开始人群蓄水。传统平台则在后置位直接开跑,缩减活动周期。

报告来源克劳锐

报告来源克劳锐

今年双11大促最重要的变化在于各个平台回归传统的促销实质,每个平台都推出了一系列低价策略,一起争夺“全网最低价”标签。

报告来源克劳锐

报告来源克劳锐

今年预售期间,各个品类都出现了销售破亿的品牌。值得关注的是,珀莱雅、欧莱雅、海尔等品牌淘宝开播1小时内破亿,iPhone、小米、荣耀、华为等成为了京东开售10分钟内破亿的手机品牌。

纵向对比各个平台的双11发展,克劳锐发现,传统电商与内容电商间开始了互相学习、深度融合,内容平台不断发展并完善货架电商业务,传统电商平台依旧把内容电商作为平台的第二增长点并重点发展。

报告来源克劳锐

报告来源克劳锐

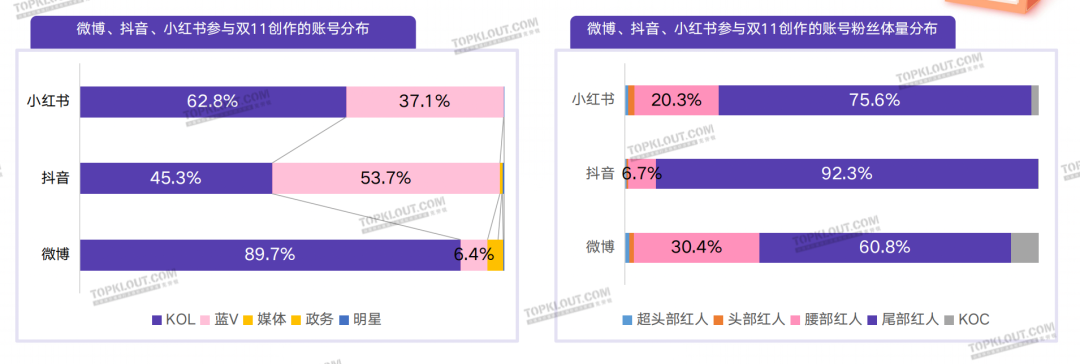

分别来看,微博与小红书是双11KOL种草的主要阵地,蓝V开始扎根抖音,小红书成为品牌蓝V新的增长平台。抖音腰部与尾部达人贡献了双11大部分声量,微博与小红书则是KOC的种草能力更强。

报告来源克劳锐

报告来源克劳锐

微博上的内容以热点事件内容为主,体现了双11的关注度持续高涨,也体现了用户消费态度的转变;抖音则以消费攻略和好物分享影响用户消费心智;小红书的必买清单成为主旋律,除消费以外的双11内容始终无法撼动小红书的种草地位。

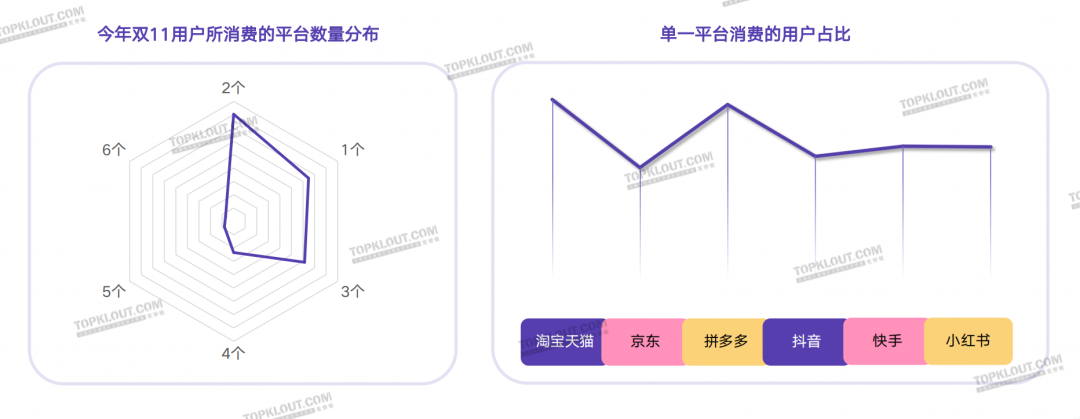

根据克劳锐的调研数据,85%的消费者表示双11的消费平台不会超过3个,选择2个平台的消费者最多,仅选择1个平台的消费人群中,淘宝天猫以及拼多多是用户忠诚度最高的两个平台。

报告来源克劳锐

报告来源克劳锐

在用户对平台的评价上,传统电商平台地位依旧,服务好、品类全是优势,个性化、互动强则是内容平台亮点。

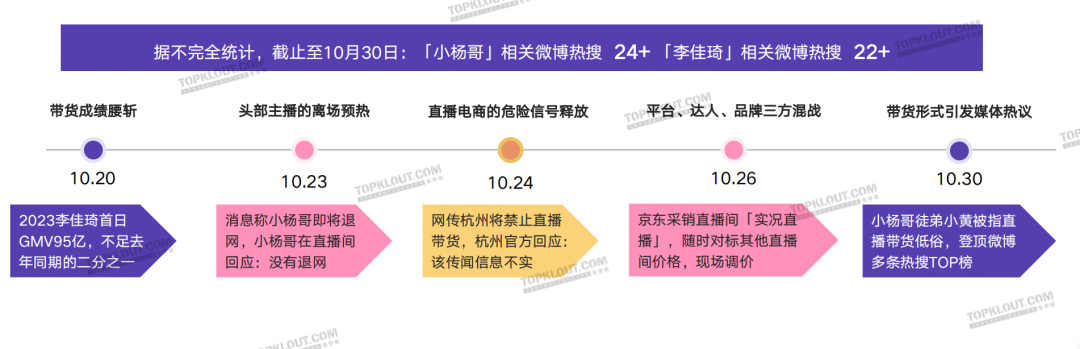

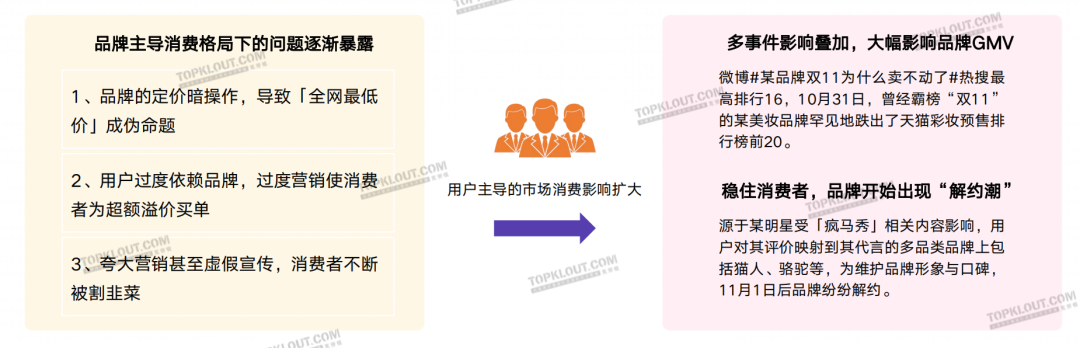

值得关注的是,在众多热点事件中,头部直播达人李佳琦的带货成绩经历了一次“断崖式”下滑,随后的短时间内,京东采销、李佳琦、小杨哥双11相关内容频上热搜,关于直播带货的讨论在网络上持续升温,成为了用户讨论的焦点。

报告来源克劳锐

报告来源克劳锐

预售期间,太二酸菜鱼抖音直播首场GMV破亿、辛巴单品支付破10亿,均体现了直播带货的强大爆破力。但随后太二酸菜鱼在大众点评的异常现象以及慕思暂停和辛巴的合作,也放大了直播电商对于其它行业/品牌以及实体经销商的冲击力,找到直播电商与各行各业的平衡点成为了多方的研究重点。

此外,从今年双11京东采销与品牌的「低价保卫战」开始,一直在直播电商业务上寻求增长的京东终于发现了打破现有直播生态的方法——「0佣、0坑位费、现场降价」,终于实现了直播声量出圈。

报告来源克劳锐

报告来源克劳锐

总的来看,从「卖不动」到「解约潮」,双11印证了以用户价值观为基准的消费模式。品牌需要适应消费者需求的变化,也应该以用户情感走向与价值观为中心,维护好与消费者的情感链接,时刻关注用户的消费态度与其消费价值观。这样更有利于避免不必要事件引起的品牌声誉受损,从而导致产品的销售量下滑。

报告来源克劳锐

报告来源克劳锐

全网争夺「最低价」背后,

平台势挼与用户话语权的上升

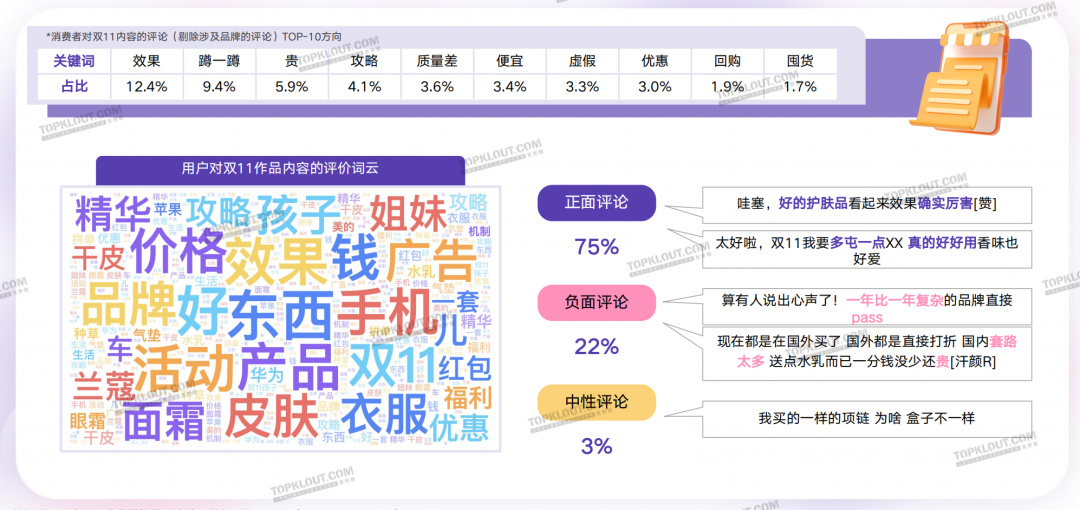

根据克劳锐的观察与统计,消费者在各个平台依次关注效果、价格、策略、质量、购物体验等内容,负面评论体现在价格贵与质量差两方面。

报告来源克劳锐

报告来源克劳锐

在双11的开局阶段,多方低价保卫战、实体经济与电商、用户消费降级成为了平台的三大热点。

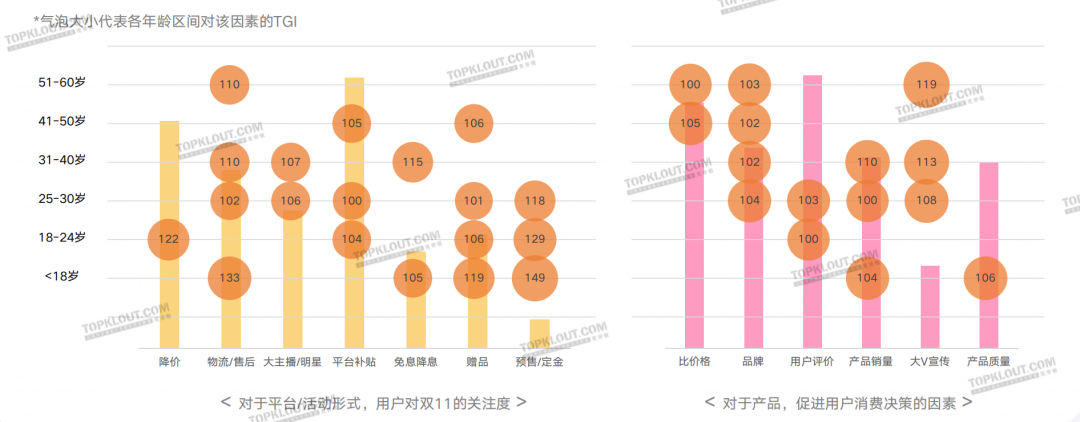

约有48%的用户表示双十一的价格并不便宜,39%的受访者认为投入的精力越来越多。对于用户而言,双11复杂程度加深,消费者在双十越发疲惫,信任流失相对严重。

近3成的调研用户认为双11对其消费行为有促进作用,但面对大促会警惕不理智消费行为。优惠是打动用户消费的重要因素,产品品质是影响用户决策的关键指标。

用户更多关注双11的折扣力度,中青年以上消费者会关注物流售后,年轻群体则关注双11的互动活动以及赠品。

当用户选择产品时,真实评价大于产品价格,消费者需要真实的产品反馈,对品牌的印象会影响消费决策,对高龄人群来说,他们更信任大V等具备影响力的内容。

报告来源克劳锐

报告来源克劳锐

通过对消费者内容+决策的消费链路发现,内容对用户的消费促进作用明显,用户乐于在内容平台直接消费或做消费前的了解。但是对比用户消费行为看,对最终的消费行为,用户更愿意在内容平台去做消费前的规划,然后去电商平台下单。因此目前阶段,内容的辅助作用明显大于决策作用。

报告来源克劳锐

报告来源克劳锐

整体来看今年双11,用户的消费以及态度呈现出6大特征——活动心智对消费者渗透深入、消费者对活动价格信任的流失、消费开始趋于务实性、用户投入精力的有限、消费者不盲目与跟风消费、对内容平台来说仍有用户增量空间。

这背后透露出了平台的优惠政策对于用户消费的影响力在逐渐变弱,以往大促节点的表现如何更多在于平台和主播的努力,如今则是用户的话语权越来大。

「狼多肉少」的流量争夺

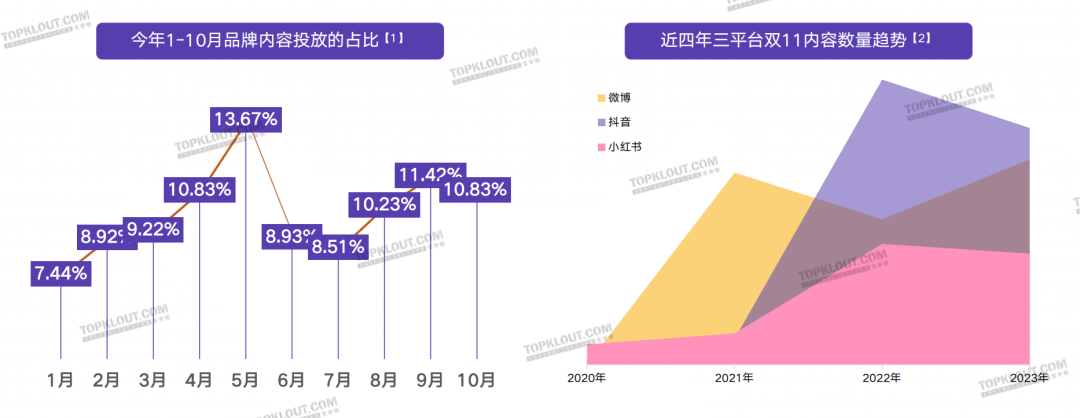

从内容电商平台的表现来看,双11相关内容在2020年后快速增长,2022年以抖音平台增幅最大,微博与小红书增长平稳。

报告来源克劳锐

报告来源克劳锐

其中,美妆个护、数码3C、家用电器在10月加速投放,珀莱雅、苹果、美的位居社交媒体与品牌的互动量榜首。

分别来看,在抖音家用电器、运动户外品类表现突出,各大品类的表现相对平衡与综合;快手则是美妆护肤品类的表现突出,处于断层领先的地位,尤其是平台原生的「快品牌」成绩亮眼。

基于对平台内容及品类表现的洞察,克劳锐总结了今年双11各品类的三大发展趋势。

首先,餐饮品牌热度双11期间同比2022大幅增长,其中快餐、茶饮表现最优。瑞幸、必胜客等美食团购相关作品数迎来大幅度增长,太二酸菜鱼等新秀异军突起,带货成绩优异。

报告来源克劳锐

报告来源克劳锐

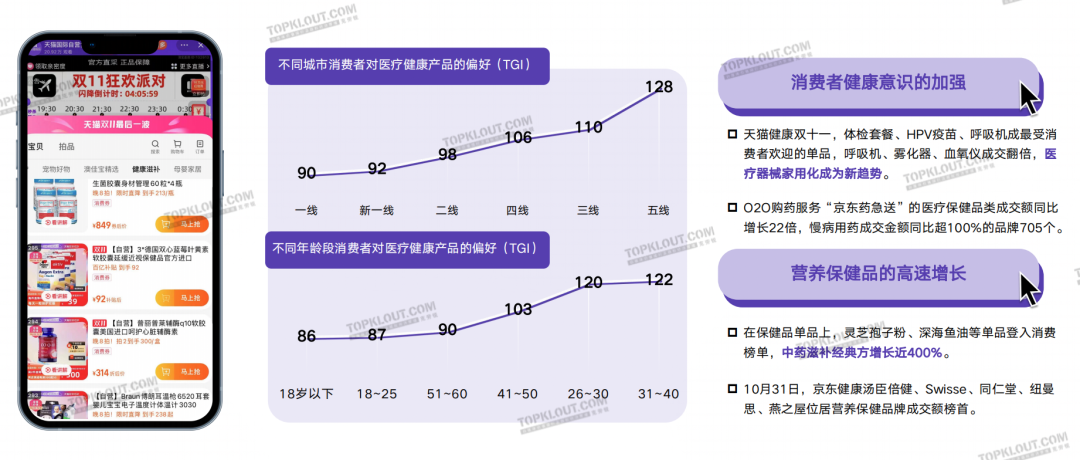

其次,消费者愈发关注身体健康,在双11开启「囤健康」模式,健康焦虑下探至低线与青年人群。随着消费者健康意识的加强,天猫健康、京东药急送的医疗器械与医疗保健品类迎来高速增长。

报告来源克劳锐

报告来源克劳锐

最后,电商平台一起发力团购,以「小时达」争夺线上即时零售流量。京东今年将小时购业务扩充至40万实体门店,商家规模增长4倍。抖音商城也上线了即时零售业务线“小时达”,并设置独立入口,通过发放新人优惠券、指定商品优惠券等形式拓客拉新。

报告来源克劳锐

报告来源克劳锐

大促常态化,「用户争夺」成为长期命题

今年,参与双11的品牌与平台的边界急需不断外延,除了电商平台外,即使零售、线下团纷纷参与到双11的竞争中来,玩家多了,竞争自然更加激烈。

同时,折扣与低价成为今年双11的「主旋律」,用户争夺的「战争」背后,意味着用户站上大促的C位,且影响力逐渐上升。2023年的双11背后已经不仅仅是大促的竞争,更是大促常态化趋势的体现。平台与商家需要明白,自此以后,或许每天都是双11。