核心技术人员仅3名, 卖数据线起家的绿联科技要IPO

来源 | 新经济观察团旗下毕读财经

文 | 芳芳

在移动互联网时代,手机、平板电脑成为人们日常沟通交流的必要工具,由此衍生出的数据线、支架、充电器、钢化膜等配件产品,也开拓出巨大的市场。

作为聚焦3C消费电子产品的巨头深圳市绿联科技股份有限公司(以下简称“绿联科技”),从兜售数据线起家,如今年营收已经轻松实现数十亿元,公司业务遍布海内外多个国家和市场,旗下多款产品更在亚马逊等电商平台位列TOP10。

虽然业绩持续向好,但绿联科技的IPO之路却异常坎坷。2月26日,在历经20个月冲刺深交所创业板IPO后,绿联科技终于再进一步,更新状态为“提交注册”。然而背负着“科技”标签的这家“莆田系”公司,终究能否顺利闯关,目前还是一个未知数。

01

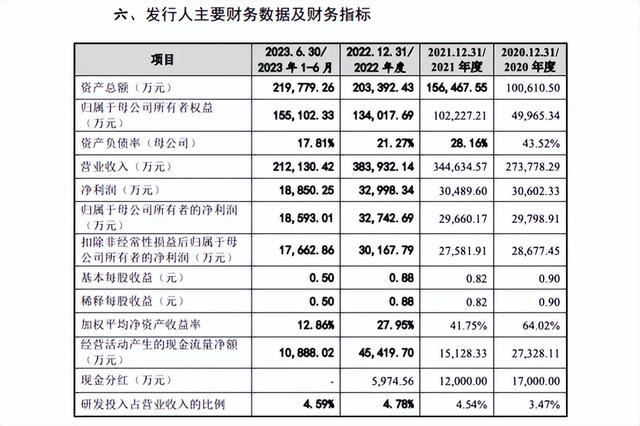

卖数据线起家,三年半累计营收121.44亿元

绿联科技成立于2012年,创始人张清森来自于福建莆田,靠售卖手机数据线起家,将这家名不见经传的小门店一手打造成如今集研发、设计、生产、销售于一体的国家级高新技术企业。

根据招股书内容,绿联科技采用线上、线下相结合的模式,公司产品已经在中国、美国、英国、德国、日本等全球多个国家和地区进行销售。业务版图的逐渐扩大,也令绿联科技的经营业绩水涨船高。

更新后的招股书显示,2020-2023年上半年,绿联科技实现营收分别为约27.38亿元、34.46亿元、38.39亿元、21.21亿元,三年半时间里,公司已经累计实现营收121.44亿元,发展态势十分迅猛。

同时,绿联科技早已实现盈利,报告期内,公司分别实现净利润约3.06亿元、3.05亿元、3.3亿元、1.89亿元。虽然在2021年盈利水平有轻微下滑,但在2022年已经顺利回暖,结合2023年上半年的利润表现,以及下半年双十一、黑色星期五等促销活动带来的业绩增长,全年利润持续增长并不是一件难事。

虽然营收、净利润都在既定轨道上持续增长,但绿联科技的线上、线下销售收入并不均衡。报告期内,绿联科技的主营业务中,线上收入占比在70%以上,主要线上销售平台集中在亚马逊、京东、天猫等电商平台中,线下收入占比不足三成。

在电商平台占据了我们生活重要比重的当下,线上销售的确已经成为主流趋势,绿联科技也确实抓住了这一机遇,实现了营收水平的飞速增长。然而,过度依赖线上渠道,也给公司发展带来了诸多风险。

一方面,电商平台竞争激烈,价格随时会发生波动,一旦市场环境发生变化,或竞争对手采取更为激进的营销策略,作为入驻方的绿联科技只能随电商平台变化而变化,线上营收很可能因此受到冲击;另一方面,线上销售对于品牌形象和口碑的影响更为直接和显著,一旦产品出现质量或服务问题,在当下很可能通过网上社交平台进行扩散,对公司声誉造成一定损害。

02

研发比例低于5%,科技标签名不副实

除了过分依赖线上销售,绿联科技还存在另一层隐忧,就是“科技”含量不足。虽然名为科技公司,但实际上,在公司“3C消费电子产品的研发、设计、生产及销售”业务内容中,占据大部分比例的还是产品销售。也就是说,虽然身披“科技”外衣,但实际上,绿联科技可以看作只是一家电子配件销售公司。

除了过分依赖线上销售,绿联科技还存在另一层隐忧,就是“科技”含量不足。虽然名为科技公司,但实际上,在公司“3C消费电子产品的研发、设计、生产及销售”业务内容中,占据大部分比例的还是产品销售。也就是说,虽然身披“科技”外衣,但实际上,绿联科技可以看作只是一家电子配件销售公司。而这一点,也在绿联科技的研发投入中有所体现。招股书显示,在公司披露的3名核心技术人员中,只有1名工作人员是本科学历,另外两名均为大专学历。虽然当今社会不提倡“以学历论英雄”,但作为一家年营收数十亿的科技公司,竟然核心研发团队中仅有一名本科生,其研发能力实在难以令人信服。

不仅如此,绿联科技在研发层面的投入也并不大方。2020-2023年上半年,公司的研发费用分别为9512.70万元、1.57亿元、1.83亿元和9747.29亿元,占据营业收入的比例分别为3.47%、4.54%、4.78%、4.59%。研发占比虽然逐年上涨,但始终没有超过5%。

而科技含量不足的同时,张清森出身“莆田系”的过往,更给绿联科技蒙上一层不小的阴影。众所周知,“莆田系”向来以产品质量低下的低价形象示人,尽管张清森算是“莆田系”之外稳扎稳打的一股清流,但身份的原罪仍然让绿联科技饱受诟病。

雪上加霜的是,招股书显示,在2019-2021三年间,绿联科技曾经连续三年受到行政处罚。其中2019年,公司因未及时修改店铺宣传页,导致销售商品标示价格和结算价格不一致,违反了相关规定,处没收违法所得3145.20元、处违法所得一倍罚款3145.20元。

2020年,绿联科技又因生产销售的PB132绿联移动电源(20000mAh)不符合国家强制性标准,被监管部门责令停止生产、销售涉案产品,并没收违法所得2099.16元、罚款93765元。

2021年,绿联科技再次遭遇监管处罚,其于2019年7月18日在某电商平台上架型号为70559的数据线产品,设定基础价格为29.00元,基础成交价为19.90元。绿联科技设定了29.00元的价格却从未以此价格进行销售,而是在此基础上以优惠名义进行折扣,诱导消费者与其进行交易,违反了相关规定。绿联科技因此被责令立即整改,并被没收违法所得6986.80元、罚款6986.80元。

本身背负着“莆田系”的阴影,产品又因不合标准遭受监管处罚,如何消解这种负面影响,也是摆在公司发展面前的一大难关。

03

IPO屡遭监管问询,曾在三年内六次分红

或许是看到了绿联科技的隐忧重重,资本市场也并未对其完全敞开怀抱。早在2022年6月,绿联科技就向深交所递交了招股书,意图冲刺创业板IPO,然而进程频频受阻,不仅未能顺利上市,反而因种种问题频遭监管问询。

首先是产品质量问题。在绿联科技首次递交招股书一个月后,创业板上市委就对其发出首轮问询函,除了针对公司业务、财务、研发等层面的常规问题,“产品安全”层面的问题尤为惹人关注。

随后,绿联科技也对此做出回复,称其近三年全品类产品合格率都超过99.85%,然而公司的产品安全问题仍然未得到彻底解决。在网上公开投诉平台上,有关绿联科技“数据线自燃”、“产品与苹果系列不适配”等问题仍然屡见不鲜。

其次,绿联科技在IPO以前,曾经三年内密集分红六次,其中2019年分红两次、2020年分红三次、2021年分红一次,分红对象主要为公司创始人兼董事长张清森、副董事长陈俊灵,以及员工股权激励基金绿联咨询和绿联和顺,累计分红金额高达3.4亿元,且均为现金分红。

可以看出,绿联科技并不差钱。天眼查信息也显示,公司曾经历两轮融资,高瓴创投等明星资本也连续出现在投资机构行列之中。然而在公司IPO募资用途中,绿联科技拟用于补充流动资金的金额仍然达到总募集资金的近三成,再结合公司频繁现金分红一事,监管有必要问询其近三成募资额用于补流的必要性和合理性。

祸不单行的是,在重重问询未能得到完美答复的同时,绿联科技的保荐机构和主承销商又在2021年被监管层出具监管函和警示函,其中涉及到重复表达、数据滞后,到重要事项未及时披露、核查范围不完整等种种信披瑕疵问题,执业质量属实令人忧虑。

而这样的错误也出现在绿联科技此前的招股书中,仅“公司作为科技消费电子领域的国家级高新技术企业,始终坚持原发技术创新的发展理念,为消费者提供全方位数码解决方案和优质产品,凭借创新的技术研发和设计理念积累了用户口碑和品牌心智。”这一段落,就在绿联科技的招股书中出现了六次之多。

作为一家主打科技的高新企业,绿联科技却在IPO之路上屡遭重创。不论是外部保荐机构等的不负责任,还是自身内部存在的种种问题,公司历经20个月未能成功上市,都可看出行业监管趋严之下,没有一家企业能够就此“蒙混过关”。在“提交注册”的最新一步迈出后,迎接绿联科技的,将是更加严肃的监管审查。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。