上半年收入169亿美元,心动、4399、点点互动领衔,港澳台手游市场报告重磅发布

DataEye联合点点数据正式发布《2024上半年港澳台手游市场报告》!

一、H1港澳台手游市场情况

(一)收入概况

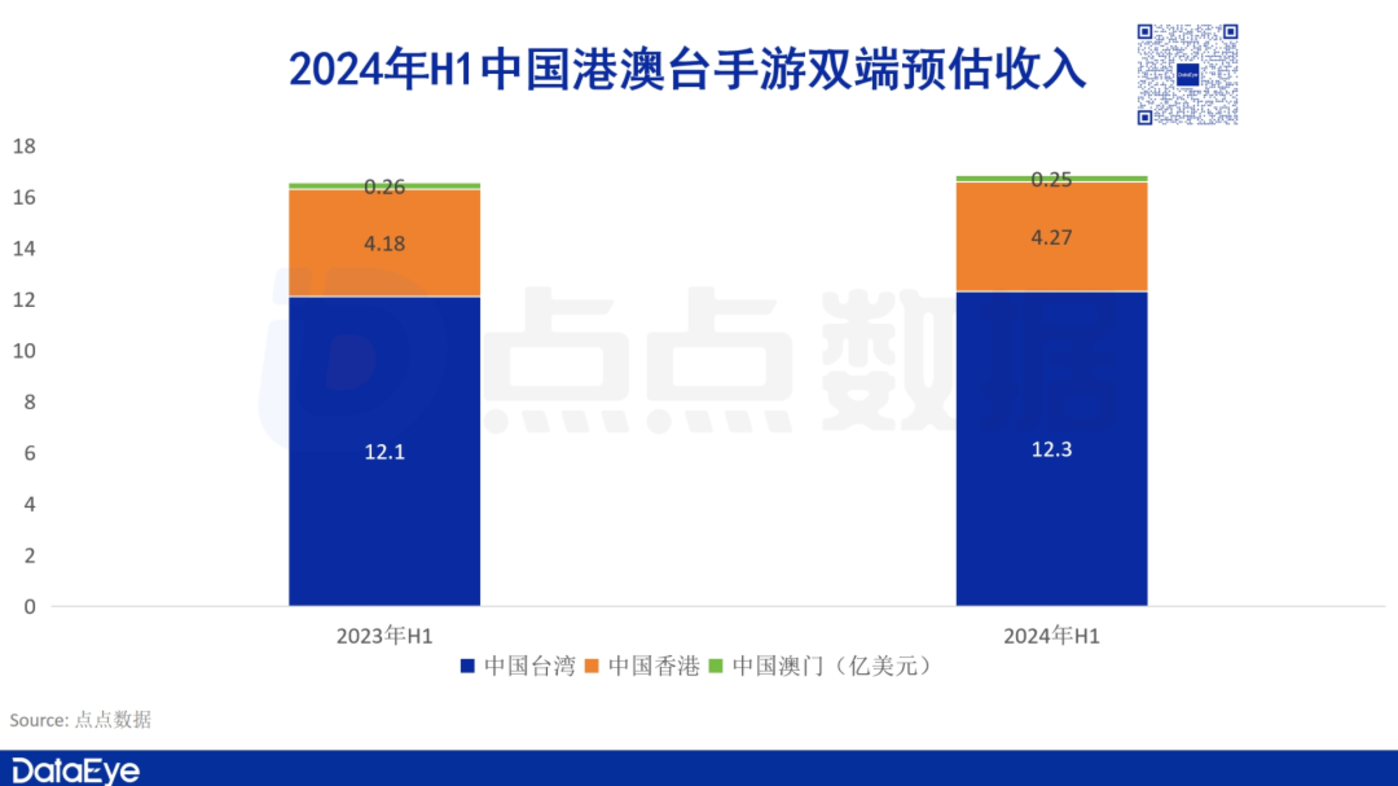

据点点数据预估,2024年1-6月中国港澳台手游双端内购总收入(扣除平台分成,不含第三方安卓)达16.9亿美元。其中,苹果端的收入达到11.4亿美元,占比67%;谷歌端的收入达到5.5亿美元,占比33%。

需要注意的是,双端数据表现不代表100%的实际市场大盘,PC端、第三方支付和渠道在港澳台也有不低的份额。全球在线支付方案提供商waffo认为:港台市场三方支付较为盛行,约占30%。台湾市场有MyCard、LINE Pay、JKOPay、超商代收付(现金)付款,而香港市场有Alipay HK、WeChat Pay HK、信用卡、八达通等付款方式。

2024年H1中国港澳台手游的整体收入表现平稳,基本与去年同期持平。上半年港澳台市场的新游并不少,但新游大热的同时,也抵消、冲击了老游的部分市场份额。整个市场相对饱和稳定,难有爆发式突破。

(二)中国台湾手游市场表现概况

2024年1-6月中国台湾手游双端内购总收入(扣除平台分成,不含第三方安卓)达12.34亿美元,同比2023年上半年的12.09亿美元,增长约2%。

增量主要来自苹果端,微增3.3%。谷歌端略微下滑、总体持平。苹果端预估收入约谷歌端两倍。

在上半年的中国台湾手游内购双端收入榜上,多合一玩法的博彩娱乐游戏《星城Online》拿下第一。该游戏曾与《OVERLOAD》《新世纪福音战士》《鲁邦三世》等知名日漫作品联动,相比传统博彩游戏,更受年轻用户关注。

在整个收入榜TOP14中,博彩、休闲、MOBA、MMORPG、竞速、二次元等品类分布平均,中国台湾用户倾向喜好多样,不同类型的产品均存在着市场空间。

在H1的大陆出海台湾市场手游方面,收入表现最好的是心动网络的《出發吧麥芬》和4399的《菇勇者傳說》。

在出海厂商方面,广州发行商露珠游戏以《潘朵拉:命運先知》《源進化》《向殭屍開炮》三款游戏占据最多席位。其次是米哈游的两款游戏《崩壞:星穹鐵道》和《原神》。

在出海游戏类型方面,中重度RPG在台湾市场有着更明显的出色表现,同时,4399、露珠发行的小程序游戏化身APP出海,表现也较为突出。此外,放置玩法也有亮眼表现。

(三)中国香港手游市场表现概况

据点点数据预估,2024年1-6月中国香港手游双端内购总收入(扣除平台分成,不含第三方安卓)达4.27亿美元,同比2023年上半年的3.78亿美元,增长约12.97%。双端均有增长,其中苹果端增幅达18.45%。

在H1的中国香港手游内购收入榜上,前三被大陆出海手游占领,分别是《Last War:Survival Game》《出發吧麥芬》和《寒霜啟示錄》。

香港市场呈现出更加国际化的趋势,如在欧美市场流行的《Coin Master》《糖果傳奇》《Roblox》和在日韩流行的《Monster Hunter Now》《勝利女神:妮姬》《怪物彈珠》均榜上有名。

在H1的大陆出海香港手游内购收入榜上,休闲、二次元、SLG、棋牌、FPS、MMORPG等类型分布平均,市场用户对各品类游戏接受程度都较高。

相比起台湾市场,带竞技性玩法的游戏在香港市场表现要更加优秀,如《三國志・戰略版(港澳版)》《PUBG MOBILE》等。

专为香港玩家打造的《開心鬥一番》在收入榜上排到了第八,该游戏集合了港式麻将、跑马仔、妞妞、三公等当地的棋牌玩法。

(四)中国澳门手游市场表现概况

据点点数据预估,2024年1-6月中国香港手游双端内购总收入(扣除平台分成,不含第三方安卓)达0.25亿美元,同比2023年上半年的0.26亿美元,小幅下滑3%。苹果端表现稳定,主要下滑出现在谷歌端

2024年上半年的澳门市场相对来说较为平静,主要热门游戏与港台类似,《Last War:Survival Game》《出發吧麥芬》均是表现抢眼的产品。

在H1的中国澳门手游内购收入榜上,一二名被《Last War:Survival Game》和《出發吧麥芬》包揽,这两款产品也是上半年在港澳台地区绝对的明星产品。

在博彩行业发达的澳门,博彩游戏自然也有更多的市场受众,《金猴爺老虎機》和《大福Online》是上半年在澳门市场表现出色的两款博彩游戏。从不同的产品也可以看出港澳台地区对于博彩游戏的玩法亦有喜好倾向。

在H1的大陆出海澳门手游内购收入榜单上,从题材上可以看到三国、仙剑、日本战国等传统题材依旧受众广泛,《三國志・戰略版(港澳版)》《新三國志手機版》《新信長之野望(國際版)》《新仙劍奇俠傳之揮劍問情》均进入了TOP 14。

在二次元题材上,则由米哈游的两个代表作品揽下,《崩壞:星穹鐵道》《原神》分列3、4位。

二、H1港澳台手游买量情况

(一)素材投放量概况

ADX海外版数据显示,中国港澳台市场在2024年上半年共投放手游素材量达134万(视频+图片,去重),这与去年同比减少了17.5%。这在海外所有市场素材量都减少的情况下,属于正常情况。

买量成本的整体上升,导致中小项目(特别是休闲游戏)减少或停止投放,是造成买量素材减少的主要原因之一。上半年针对港澳台地区的超休闲游戏数量有所减少,更多冒险休闲游戏更倾向于利用IP联动和明星代言的获量方法来进行降本增效。

(二)主要游戏类型与题材素材量

2024年H1中国港澳台市场投放素材量最高的游戏类型TOP3为超休闲、角色扮演和博彩类。这三者占据了素材总量的50%。

超休闲是唯一一个投放素材量超过80万组的游戏类型。冰川游戏的《Hero Clash》《Titan War》是该品类投放主力(但与其说是超休,不如说是仅素材是超休,产品实则转向中重度)。

角色扮演类以78万组的素材量排在第二,以由《菇勇者傳說》领衔的休闲RPG为主。博彩类的素材投放量不如第一梯队的两个品类,但仍有着50万的投放量,占比12%。

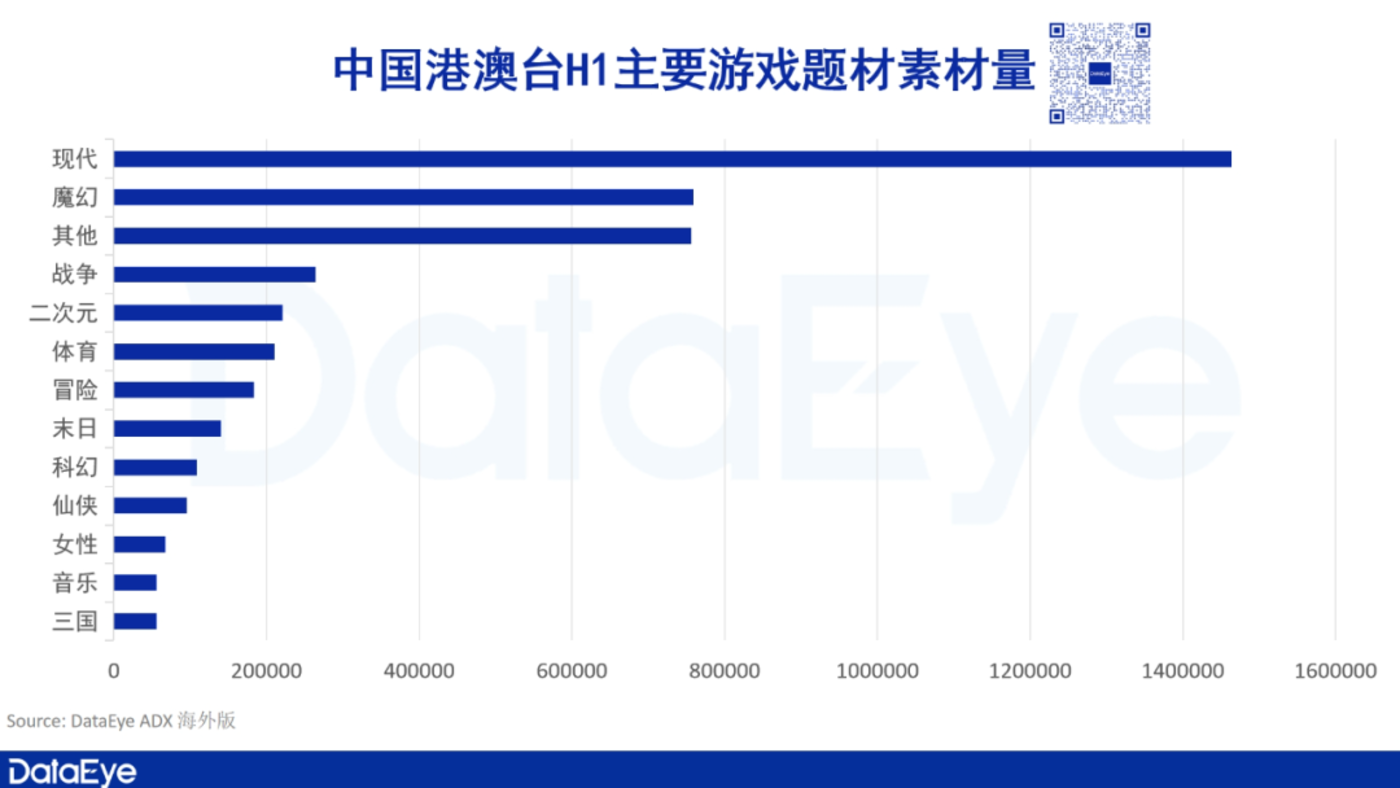

2024年H1中国港澳台市场投放素材量最高的游戏题材为现代类,占据了整个素材量的33%,遥遥领先其他题材。现代题材包罗万象,主要是休闲类游戏。

魔幻与其他类题材各占33%,分居二三位。而战争、二次元、体育、冒险等细分品类相对来说占比都不高。

(三)H1中国港澳台手游去重素材榜

在2024年H1的中国港澳台手游去重素材榜上,排在第一的是《Block Blast!》。来自大陆厂商的游戏在榜上占据了八个席位。

榜单上的休闲益智类产品达到了8款,冰川网络的两款超休闲游戏依旧高举高打副玩法买量的模式。以SLG为核心玩法的游戏则有4款。

唯一买量较多的博彩游戏只有《Fishing Game Zone》一款,该品类整体在港澳台市场的表现都有所衰退。

在2024年H1的出海港澳台手游去重素材榜上,冰川网络的两款超休闲游戏《Hero Clash》和《Titan War》依旧高举高打副玩法买量的模式,排在榜单头部。

友塔游戏的两款黑道题材游戏《The Grand Mafia》和《Mafia City》依然走创意买量素材的路线,双双进入TOP榜。

传统SLG游戏依然是买量大户,获量上通过展现低上手门槛玩法的素材来吸引更多用户。两个热门小游戏《甘道夫醒醒啦》《向僵尸开炮》同样进入买量TOP 10。

三、H1港澳台潮流/游戏热点

根据谷歌搜索趋势的数据,2024年H1中国台湾市场谷歌搜索量上升幅度最大的游戏话题是今年开年大热的《幻獸帕魯》。

此外,除《幻獸帕魯》外,其他PC单机游戏也更受台湾玩家的关注,如武侠RPG《活俠傳》、MMORPG《波拉西亞戰記》、二次元ARPG《碧藍幻想Relink》等。整体而言,台湾玩家依旧青睐于角色扮演类的游戏,喜好偏日韩。

根据谷歌搜索趋势的数据,2024年H1中国香港市场谷歌搜索量上升幅度最大的游戏话题分别是《碧藍幻想Relink》《活俠傳》《最终幻想7 Rebirth》《星界神话》,均为RPG作品。

此外,进入TOP 14榜的还有4399的出海游戏《菇勇者傳說》,游戏的风格和冒险性质更接近当地用户的兴趣点。

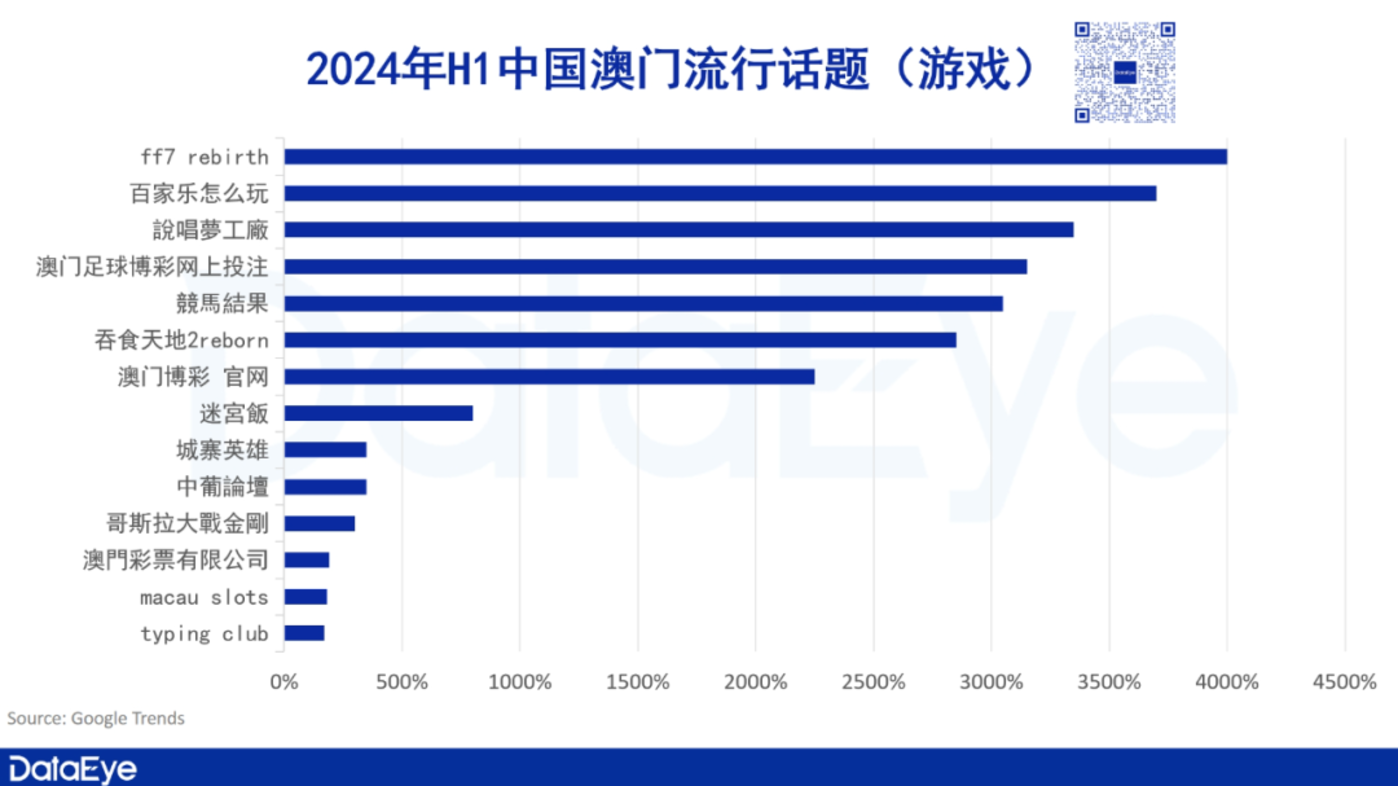

根据谷歌搜索趋势的数据,2024年H1中国澳门市场谷歌搜索量上升幅度最大的游戏话题是《最终幻想7 Rebirth》。

鉴于区域博彩行业发达的特点,如百家乐、竞马、Slots等多种玩法均在热搜榜上,针对该市场的博彩游戏也可以根据趋势设计/主推相关流行玩法,满足市场用户需求。